Argentina posee uno de los espacios acuáticos más extensos del planeta: 4.725 kilómetros de litoral marítimo, más de 11.000 kilómetros de costas en la Antártida e islas australes y un entramado de ríos y lagos que cruza buena parte del territorio. Sin embargo, ese enorme capital natural aún no se traduce en un motor potente de desarrollo productivo: la pesca representa apenas el 0,3% del PIB y alrededor del 2% de las exportaciones.

Un informe reciente sobre pesca y acuicultura elaborado por investigadores de Fundar y del Ministerio de Economía repasa el estado de situación del sector y traza un diagnóstico claro: el país tiene condiciones naturales excepcionales, pero opera por debajo de su potencial.

Un jugador mediano en el mapa mundial

En 2023, Argentina produjo 841.700 toneladas de pescados y mariscos, lo que equivale al 0,4% del total mundial. Con ese volumen se ubicó en el puesto 34 entre 239 países con datos disponibles. El liderazgo global está concentrado en Asia, con China a la cabeza (40,1% de la producción), seguida por Indonesia, India y Vietnam. En América Latina, Chile domina el ranking, y Argentina aparece recién en el sexto lugar detrás de Perú, México, Brasil y Ecuador.

El peso relativo de Argentina mejora cuando se mira solo la pesca de captura marina, donde asciende al puesto 20 y llega al 1% del total mundial. Pero pierde relevancia al observar la pesca en aguas continentales o la acuicultura, la actividad que más creció en el mundo en las últimas décadas.

Exportador importante, pero con poco valor agregado

Aunque la pesca explica una fracción mínima del PIB, su importancia crece al mirar la balanza comercial. En 2024, el complejo pesquero exportó 2.007 millones de dólares: el 2,1% de las ventas externas totales y el 2,5% de las exportaciones de bienes. Al menos tres cuartas partes de la producción se destinan al exterior y menos del 25% se consume dentro del país.

El sector se ubica como el octavo complejo exportador argentino, por detrás de pesos pesados como la soja, el petróleo, la industria automotriz o la carne bovina. No obstante, la composición de esas ventas revela una debilidad estructural: el 84% del valor exportado corresponde a productos primarios y solo un 16% a manufacturas de origen agropecuario. Es decir, Argentina vende principalmente pescado y mariscos congelados sin procesar y muy poco producto elaborado, lo que limita la generación de empleo y el ingreso de divisas.

Entre los primarios predominan los crustáceos, que explican más de la mitad del valor exportado. Les siguen los moluscos y, recién después, los pescados sin procesar. Del lado de las manufacturas, se destacan los filetes y otras carnes de pescado.

Tres especies que dominan el mar argentino

La pesca marítima argentina está fuertemente concentrada. En 2024, el 84% de los desembarques se explicó por solo tres especies: merluza hubbsi, langostino y calamar. Si se suman otras siete especies, diez variedades reúnen casi el 94% de todo lo capturado.

La merluza sigue siendo la especie más pescada, con casi el 38% de las capturas. Detrás aparecen el langostino (27%) y el calamar (18,8%). Sin embargo, cuando se observan los valores exportados, el protagonismo cambia de manos: el langostino es, por lejos, la estrella del comercio exterior pesquero.

En 2024, las ventas de langostino rondaron los 988 millones de dólares, cerca de la mitad de todo lo exportado por el sector. El precio explica buena parte de la diferencia: mientras una tonelada de langostino se paga en promedio 6.400 dólares, la merluza cotiza en torno a los 2.500 dólares y el calamar en valores similares. A esto se suma que la merluza tiene un consumo interno mucho más extendido.

El rol del langostino es tan relevante que en 2023 Argentina fue el quinto exportador mundial de este producto congelado, solo superado por Ecuador, India, Vietnam e Indonesia.

Mar del Plata y el auge del litoral patagónico

La actividad pesquera se reparte entre las cinco provincias con salida al mar, pero la mayor parte de los desembarques se concentra en Buenos Aires. Allí, el puerto de Mar del Plata explica casi el 45% de las descargas marítimas del país.

En la Patagonia, el mapa se completa con Puerto Madryn y Rawson (Chubut), Puerto Deseado y Caleta Paula (Santa Cruz) y Ushuaia (Tierra del Fuego). La importancia relativa de cada puerto cambia de año en año según la disponibilidad de las especies y las decisiones de manejo. Un ejemplo es la pesquería de langostino, que en los últimos años desplazó parte de su actividad hacia Rawson, en detrimento de otros puertos tradicionales.

Fuera del litoral marítimo, la pesca continental tiene peso marginal en el total nacional. Se practica de forma mayormente artesanal en ríos como el Paraná y el Uruguay, y no llega al 5% de la producción pesquera del país.

Una acuicultura que no despega

El contraste más fuerte entre Argentina y el mundo se encuentra en la acuicultura, es decir, la cría controlada de organismos acuáticos. A nivel global, esta actividad ya explica el 59% de la producción de alimentos de origen acuático y fue el segmento alimenticio de mayor expansión en las últimas décadas, especialmente en Asia.

En América Latina, Chile, Ecuador y Brasil se consolidaron como actores de peso, con millones de toneladas producidas. Argentina, en cambio, continúa en un estadio incipiente: en 2023 la acuicultura produjo apenas 5.500 toneladas, menos del 1% de la producción nacional de pescados y mariscos.

La actividad se concentra casi exclusivamente en dos especies: trucha arcoiris en la Patagonia y pacú en el Nordeste, que representan el 96% de lo cultivado. Pese a que la producción acuícola se cuadruplicó en 20 años, sigue siendo marginal frente a la pesca de captura.

El país cuenta con un marco legal de promoción —la ley 27.231 y el Fondo Nacional de Acuicultura— y abundancia de recursos hídricos, pero enfrenta obstáculos como altos costos iniciales, infraestructura deficitaria y regulaciones provinciales restrictivas en algunos casos, como la prohibición de salmoneras en el Canal de Beagle.

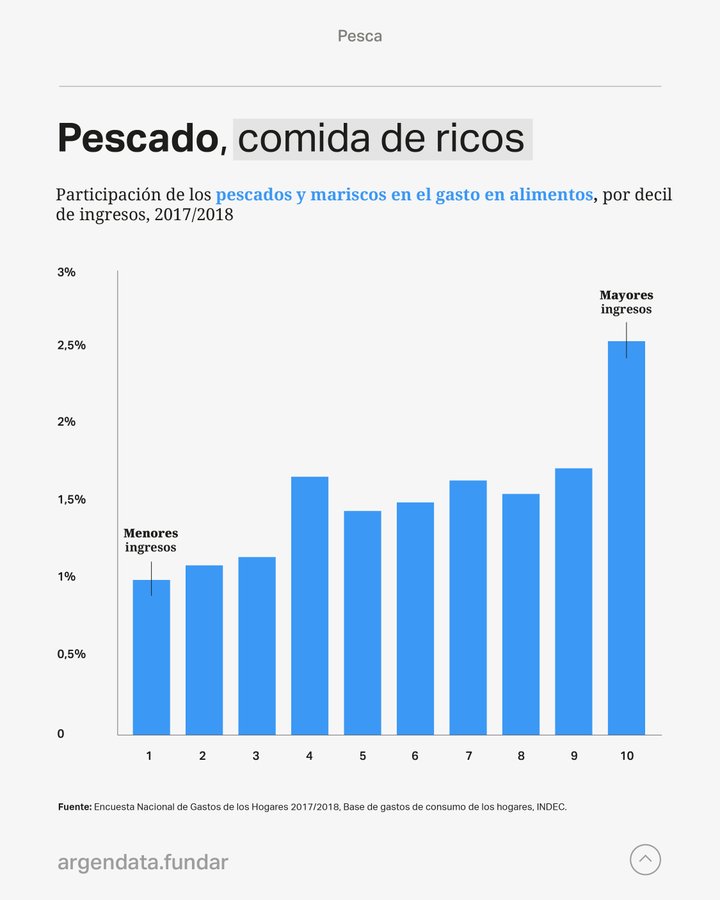

Mucho mar, poco pescado en la mesa

Una de las grandes paradojas del sector es el bajo consumo interno. En Argentina se consumen en promedio 7,1 kilos de productos de mar por habitante al año, lejos del promedio mundial (18,7 kilos) y de países vecinos como Chile, Colombia o Brasil. El pescado explica apenas el 6% del consumo total de carne animal, uno de los porcentajes más bajos del planeta.

Los especialistas atribuyen este fenómeno a varios factores: el arraigo cultural de la carne vacuna, problemas logísticos para garantizar la cadena de frío y llevar el pescado fresco desde los puertos a los centros urbanos, la percepción de precios altos frente a otras proteínas y el desconocimiento sobre sus beneficios nutricionales y formas de preparación. Además, el crecimiento de la producción desde los años 60 se volcó casi por completo a la exportación, sin traducirse en una mayor oferta para el mercado interno.

El consumo aumenta en los hogares de mayores ingresos. En el 10% más rico de la población, el gasto en pescados y mariscos llega al 2,5% del presupuesto alimentario, más del doble que en los sectores de menores recursos. La diferencia se explica, sobre todo, por la compra de mariscos y pescados importados como el salmón, mientras que la merluza y los pescados de río son consumidos de manera más transversal.

Un sector con techo regulatorio y piso de oportunidades

La historia reciente de la pesca argentina está marcada por la expansión acelerada de las capturas entre 1960 y fines de los 90, seguida de un freno forzado por la sobreexplotación, en especial de la merluza. El pico histórico se registró en 1997, con 1,34 millones de toneladas. Luego llegaron el Régimen Federal de Pesca, la Ley de Emergencia Pesquera y, a partir de 2010, las Cuotas Individuales Transferibles de Captura, que estabilizaron la producción en torno a las 800.000 toneladas anuales y evitaron nuevos colapsos del recurso.

Ese límite biológico, necesario para la sostenibilidad, implica que la pesca de captura difícilmente pueda expandirse mucho más. Por eso, el informe señala que el futuro del sector depende en buena medida de dos frentes: un desarrollo decidido de la acuicultura —para incrementar la producción sin presionar a las poblaciones silvestres— y un salto en la industrialización, que permita vender al mundo más productos elaborados y no solo materia prima congelada.

Argentina combina un mar abundante, recursos hídricos diversos y capacidad científica y tecnológica para aprovechar mejor ese “viento a favor”. Convertirlo en desarrollo económico y empleo será el desafío de los próximos años.